あなたが購入を検討している不動産は、50㎡以上か未満かで不動産の税金が大きく変わることをご存知でしょうか。

どのような優遇を受けることができるのでしょうか。

そしてもし、50㎡未満だった場合は、絶対に不動産の税金の優遇を受けることが不可能なのでしょうか。

床面積50㎡以上であるメリット

その不動産の床面積が50㎡以上であることが、以下の不動産における税金の優遇を受けることのできる条件の一つとなっています。

- 住宅ローン控除制度〔所得税が控除される〕

- 特定居住用財産の買換え特例

- 相続時精算課税選択の特例

- 住宅取得等資金の非課税制度

- 住宅用家屋の所有権の移転登記等に係る登録免許税の軽減措置〔登記費用が安くなる〕

- 中古住宅の取得に係る中古住宅及び中古住宅用の土地に対する不動産取得税の特例措置〔不動産取得税が安くなる〕

では、ここでの床面積50㎡以上というのは、どういう不動産を指すのでしょうか。

専有面積と登記面積

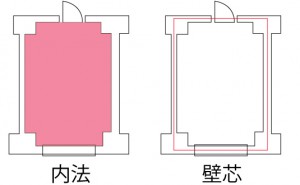

分譲マンション(区分所有建物)ではパンフレットなどに記載されている専有面積○○㎡と登記面積○○㎡は異なっています。パンフレットの専有面積は、壁の中心(壁芯[へきしん])を基に計算をしますが、登記簿上の面積は、壁の内側(内法[うちのり])によって計算をします。したがって登記簿上の面積はパンフレット上の専有面積より少なくなります。不動産における税金の優遇の50㎡は登記簿上の面積で判断します。専有面積50㎡をわずかに上回っているマンションは要注意です。それはパンフレットの面積であり、登記簿上の面積が50㎡未満の場合があるからです。

分譲マンション(区分所有建物)ではパンフレットなどに記載されている専有面積○○㎡と登記面積○○㎡は異なっています。パンフレットの専有面積は、壁の中心(壁芯[へきしん])を基に計算をしますが、登記簿上の面積は、壁の内側(内法[うちのり])によって計算をします。したがって登記簿上の面積はパンフレット上の専有面積より少なくなります。不動産における税金の優遇の50㎡は登記簿上の面積で判断します。専有面積50㎡をわずかに上回っているマンションは要注意です。それはパンフレットの面積であり、登記簿上の面積が50㎡未満の場合があるからです。

床面積(延床面積と課税床面積)

各種不動産の税金には軽減の特例が設けられていますが、この特例を受けられる一定の条件の一つとして床面積基準があるが、この床面積とは延床面積のことです。戸建やマンションのメゾネットタイプの場合には各階の床面積(登記面積)を合計したものが延床面積になります。

一方マンションの固定資産税・不動産取得税上の床面積は、マンションの共用廊下などの共有部分を加算した床面積を課税床面積として税額を求めます。この明細は固定資産税評価証明書により知ることができます。

登記簿面積50㎡未満でも税金の軽減の特例が受けられる?

マンションを購入したが登記簿上の床面積は49㎡でした。この場合、税金の軽減の特例は受けられないのでしょうか。

実はいける可能性があります。

上述した通り、不動産の税金の軽減の特例は50㎡以上の床面積に対して適用されます。ただし、マンションの場合は課税床面積として税額を求めるため、共用部分の面積分が加わる可能性があり、登記簿の床面積が49㎡でも50㎡以上の基準を満たす可能性があります。固定資産税評価証明書を見て確認すれば良いでしょう。「現況床面積」の欄で50㎡以上あれば、各種税金の軽減の特例を受けることができます。

大阪市北区・中央区・西区の不動産については、地元密着のディアモンテ不動産販売にご相談ください。地元を知り尽くした私たちは同じく地元をよく知っている税理士と提携しており、無料でご相談いただけて無料で回答させていただきます。北区・中央区・西区の相続・贈与・住宅ローン・空き家対策・民泊など不動産に関わる全ての税務相談お待ちしております。地域で一番高く現金即買取の提示も行っております。